先月に車検の時期になっていたマイカーを廃車して、知り合いの方から車(ワゴンR)を購入して使う事にしたので、それにあわせて一時停止していた富士火災の自動車保険に再加入することにしました。

毎回、車検・車の修理をお願いしている車屋さんが富士火災の代理店なので、最低限の希望条件を伝えたら3つのコースの提案がありましたので、再加入する自動車保険のコースを検討することになりました。

恥ずかしながら車の保険に関しては、今まであまり深く内容を確認することもなく、ぼんやりとした状態でやり過ごしてきたんですけども、これからは自分の入っている保険の内容ぐらいはしっかり把握しておかないとなと思い、自分への備忘録としてブログに書き記しておきたいと思います。

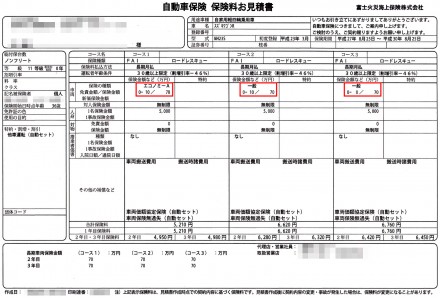

富士火災の自動車保険『FAI』の保険内容

↑こちらは今回出してもらった富士火災の自動車保険のサービスの1つである『FAI』の見積書です。

基本的な事からおさらいを。

そもそも自動車保険には車両保険、対人保険、人身保険、対物保険、搭乗者傷害保険から構成されているようです。

当たり前ですけども、自分の乗り方や予算等にあわせて、コースを選ぶ感じですな。

車両保険の種類による補償対象・料金の違い

さて、今回は3コースの提案でした(コース1、コース2、コース3)。

同じ保険の種類(FAI)なので、ほとんど内容は同じなんですが、車両保険(自分の車に対する保険)に関しての違いがありました。

コース1は『車両保険の種類:エコノミーA』といって、車両保険の補償対象を限定する分、月月の料金が安くなるコース。

エコノミーAの場合、自損(ex.車庫入れミス、ガードレールでボディに傷がついた等)、あて逃げ、相手の車にぶつけてしまった場合の自分の車のキズなどは、車両保険を使って自分の車を修理する事ができない。全て実費。

ただし車にイタヅラ・落書きされた場合は、補償対象となるので、車両保険を使えます。

対して、コース2&コース3は『車両保険の種類:一般』といって、上記のようなエコノミーAで補償対象とならないケースも全て補償対象となるので、車両保険を使えます。

補償対象の適用が多い分、エコノミーAより料金が高くなります。

今回知り合いの方から購入するワゴンRは、5年目ですが、走行距離も短くて(走行距離15000km程度)状態が良いので、もし仮に自損事故や相手を巻き込む事故を起こしてしまった場合でも、自分の車は車両保険を使えるようにしておきたかったので、コース1は却下して、コース2かコース3からコースを選ぶことにしました。

車両保険の免責金額の違い

コース2とコース3の違いは、車両保険の免責金額の違いにありました。

コース2の免責金額は(0-10)、対してコース3の免責金額は(0-0)です。

どういう意味かというと、何らかの理由(自損など)で車両保険を使う場合、コース2の場合は1年以内で1回目0円で、2回目以降は10万円の事故負担が必要になります。

具体例でいうと、コース2の場合、2回目以降で10万円以内の修理代が必要な自損事故をしてしまった場合は、車両保険は使えず、全額自己負担になりますと。

10万円超えの修理代が発生する場合は、10万円は自己負担で、残りの差額を車両保険で使えると。そんな感じみたいです。

コース3の場合は1年以内で1回目も2回目は0円で車両保険を使う事ができます。

当然、コース2の方が料金は安いです。

ちなみに1年毎に、事故回数はリセットされるので、毎年1回ずつ車庫入れに失敗したとしても、車両保険を使えば毎回0円で修理する事は出来ます。

もちろん、保険を使えば等級が下がるので、次回の契約更新の際に料金が高くなるので、保険を使わないにこしたことはないわけですけどもね(^_^.)

更に言うと、金額の安い修理(数万円以内)に車両保険を使うと、修理代よりも車両保険を使って保険の等級が下がることによる保険料アップによる負担の方が多くなって、逆に損する事もあるので、その辺は気を付けないといけませんけど。

今までをカーライフを振り返っても、1年以内に2回も自損したり、事故に巻き込まれるなんてことはなかったので、コース3まで手厚くする必要はないかなと。

というわけで、今回はコース2(月々の保険料/¥6, 620)で申し込む事にしました。

代理店のお店に連絡して、その旨伝えて、現在やってもらっている車の名義変更が完了したタイミングで、コース2の保険をスタートしてもらうことになりました。

ロードレスキュー

ロードレスキューは車が故障・自己したりした時に、富士火災に連絡すればレッカー車を手配してもらって車をレッカーしてもらう時にかかる費用が無料というサービスらしい。

自動車保険の等級

等級は1等級から20等級まであるそうで、数字が多いほど良い等級です。つまり保険料が安くなります。

自分は現在11等級で割引率は46%。20等級まで上がると、割引率は最大63%まで上がるそうです。目指せ、20等級ということで。

毎年、自動車保険を使うことなく(つまり事故せず)いけば、等級が毎年1つずつ上がっていくそうです。

運転者限定

自動車保険の対象となる運転者を限定することです。

運転者を自分や家族だけに限定することに、保険料が安くなります。

前回加入時のコースは運転者限定にしていましたが、今回は運転者限定にせずに、自分以外の誰が運転しても保険が使えるようにしました。

別の人が運転することもなきにしもあらずだったので。

複数年契約のメリット・違約金

車の契約期間は3年という複数年にしました。

複数年契約にするメリットは、保険を使った際の等級ダウンによる保険料アップを遅らせる事ができる点です。

たとえば1年目に事故で保険を使う事になった場合、2年目の契約更新する際は、等級が下がって保険料が高くなりますけども、今回のように3年契約のような複数年契約にすると、1年目に保険を使ったとしても、2年目・3年目は保険を1年目の契約時の等級の保険料で3年間使い続けることができます。等級ダウンするのは、あくまで次回契約更新痔の4年目になるわけです。

また複数年契約にしていても、途中で他社の自動車保険に切り替えても、別に携帯電話のように違約金などが発生する事はありません。

今の自分の保険の等級を維持して、他社の保険に切り替えるなんて事もできるようです。

等級が上がってから、保険を切り替えたほうがちょっとは有利な条件になるので、等級が上がる直前のタイミングの場合は、少し待った方が良い感じですな。

その他メモ

①車両保険/自分の車に対する補償。

②対人保険/事故した場合の相手の方のケガ・病気への保険。

③人身/自分自身・同乗者のケガ・病気への保険。ケガ・病気に対する治療費の実費分が保険で全てまかなえる。

④対物/破損した建物などの修理・修繕にかかる保険。

⑤搭乗者障害/③人身を更に手厚くしたもの。このケガ・この病気・入院日数の場合はいくら、みたいになっていて、人身+αので実費以外の部分が保険からもらえる。

(車両保険の保険金額設定)

車両保険の保険金額は車の型式・初度登録の年月でだいたい〇〇万円~△△万円の範囲内というようにだいたい決まっているみたいで、その範囲内から車両保険の保険金額を選ぶようですね。

富士火災の人に上記を伝えて確認してもらったら、今回購入するワゴンRは80万円~105万円とのこと。

僕が利用している車屋さんは下限の80万円を切った”70万”という車両保険の保険金額の設定で今回見積もってもらったので、設定金額は結構フレキシブルな感じなのかもしれませんね。少しでも保険料を安くできるように、車両保険の保険金額を安くしてくれたのかな(^_^.)

仮に車が全損したとしても、70万円入るなら、同クラスの車が買えるので、妥当なのかなと自分的には思ってますけども。

ちなみに全損した場合は、修理のしようがないので車両保険の保険金をもらうことになりますが、自分の場合、車両価額協定保険(自動セット)というのに入っているので、その時の車の時価ではなく、今回の契約で設定した車両保険の保険金額”70万円”が保険金としてもらえるようになっているみたいです。

今回はいろいろと勉強になりました(^_^.)